很多人錯誤的理解了《增值稅暫行條例》第十條的規(guī)定。《增值稅暫行條例》第十條規(guī)定下列項目的進項稅額不得從銷項稅額中抵扣�,其中第一條就是用于簡易計稅方法計稅項目、免征增值稅項目、集體福利或者個人消費的購進貨物、勞務、服務���、無形資產(chǎn)和不動產(chǎn);這個用于簡易計稅項目的進項稅不得從銷項稅額中抵扣,指的是做為按照簡易計稅的納稅人�,其進項稅中如果涉及用于此簡易計稅項目的部分不得抵扣。而不是它自己開具的采用簡易計稅的增值稅專用發(fā)票�,接收單位不得抵扣,接受單位只要不再用于不得抵扣的項目���,就可以抵扣��。舉個例子���,一般納稅人提供建筑服務老項目工程,采用簡易計稅��,那么此納稅人針對這個項目采購的材料款�����,取得的專用發(fā)票是不得抵扣的����。但是它給業(yè)主開具的3%的增值稅專用發(fā)票�,業(yè)主取得后符合條件是可以抵扣的。誤區(qū)二��、小規(guī)模納稅人取得增值稅專用發(fā)票必須退回首先�,沒有任何政策規(guī)定��,小規(guī)模不能取得專票�����,稅總的「增值稅開具指南」第三條和第十一條其實說的很清楚�����。第三條規(guī)定增值稅納稅人購買貨物�����、勞務�、服務�、無形資產(chǎn)或不動產(chǎn),索取增值稅專用發(fā)票時�����,須向銷售方提供購買方名稱(不得為自然人)����、納稅人識別號或統(tǒng)一社會信用代碼、地址電話、開戶行及賬號信息�����,不需要提供營業(yè)執(zhí)照�����、稅務登記證����、組織機構(gòu)代碼證、開戶許可證���、增值稅一般納稅人資格登記表等相關(guān)證件或其他證明材料����。十一����、屬于下列情形之一的,不得開具增值稅專用發(fā)票:(一)向消費者個人銷售貨物����、提供應稅勞務或者發(fā)生應稅行為的;(二)銷售貨物�、提供應稅勞務或者發(fā)生應稅行為適用增值稅免稅規(guī)定的,法律���、法規(guī)及國家稅務總局另有規(guī)定的除外�����;也就是說�,作為銷售方在開具專票的時候并沒有義務審核購買方是不是小規(guī)模納稅人�,只要不屬于不得開具專票的銷售行為,購買方提供了開票信息��。銷售方都得為對方開具增值稅專用發(fā)票�����,不得拒絕�。那么,日常工作中就會出現(xiàn)小規(guī)模取得專用發(fā)票的情況�����。關(guān)于小規(guī)模取得專票這個事情���,正確理解是不是不可以取得�,而是不建議取得,取得了如果不想換也沒錯���,直接以含稅價計入成本費用即可����,小規(guī)模不涉及滯留票問題�����,因為本身不存在抵扣����。誤區(qū)三,必須有了開票��,取得的進項發(fā)票才能去勾選抵扣���。納稅人購進貨物�、加工��、修理修配勞務�、服務�����、無形資產(chǎn)或者不動產(chǎn),支付或者負擔的增值稅額��,除現(xiàn)行政策明確不得抵扣的情形外��,均能從銷項稅中抵扣�����。均能從銷項中抵扣��,并不是說必須有了開票銷售才去勾選抵扣進項發(fā)票��。一般納稅人取得增值稅專用發(fā)票等抵扣憑證時候���,無論是否有開票銷售行為�,都可以勾選抵扣����,勾選后需要填寫到申報表進行申報。如果沒有銷項�,那么申報表體現(xiàn)為留抵�����,下期有了銷項稅進行抵扣就行了����,而并非必須等到有了銷項才去勾選抵扣����。有些納稅人為了平衡稅負,有了銷項才對應去勾選抵扣�,這個呢也是沒有問題的,但是這些行為誤導有些小白��,讓他們覺得必須有開票才能勾選發(fā)票�����,這就是誤區(qū)哈���。誤區(qū)四��、開多少稅率的發(fā)票只能對應抵扣多少稅率的發(fā)票完全不是這個匹配關(guān)系�,抵扣的是符合規(guī)定的「稅額」���,而不是稅率���。我們只要取得合法的扣稅憑證����,按照扣稅憑證注明的或者計算得出的稅額�,就可以直接抵扣�����,至于是不是要和銷售稅率匹配�,沒有這個說法。你銷售貨物的單位�,對外銷售都是13%稅率的貨物,你只要支付或者承擔可抵扣的進項稅����,不管是發(fā)生的勞務派遣服務取得5%的專票,還是你采購的13%的貨物發(fā)票����,還是你運輸費取得9%的發(fā)票,還是你辦公室裝修取得的小規(guī)模代開的3%的專票���。都是可以抵扣的很多小白覺得,我不開票����,就不用交稅,所以稅務局必須讓我開票����,我直接按開票申報就行了。這是大誤區(qū)哈���,你只要屬于增值稅征稅范圍�,且達到納稅義務時間����,你就應該申報繳納增值稅,開票并不是唯一標準,如果達到納稅義務時間��,就算沒有開票也需要申報����。那沒開票如何納稅呢?很簡單����,申報表做未開票收入申報。在稅務機關(guān)辦理了稅務登記的納稅人�����、扣繳義務人當期未發(fā)生應稅行為��,按照國家稅收法律���、行政法規(guī)和規(guī)章的規(guī)定,應向稅務機關(guān)辦理零申報手續(xù),并注明當期無應稅事項���。

通俗地講�����,納稅申報的所屬期內(nèi)(如11月申報所屬期為10月份)沒有發(fā)生應稅收入(銷售額)����,同時也沒有應納稅額的情況����,稱為零申報。再簡單點說��,你當期沒有發(fā)生任何業(yè)務�����,保存一張空白申報表表直接提交申報�。長期零申報是會影響信用等級的,同時也會引起稅務預警提示�。誤區(qū)七、能抵扣進項稅的只有增值稅專用發(fā)票增值稅扣稅憑證���,是指納稅人購進貨物���、加工修理修配勞務��、服務��、無形資產(chǎn)或者不動產(chǎn)時取得或開具的記載所支付或者負擔的增值稅額���,并據(jù)此從銷項稅額中抵扣進項稅額的憑證。具體包括:3.農(nóng)產(chǎn)品收購發(fā)票4.農(nóng)產(chǎn)品銷售發(fā)票�;5.接受境外單位或者個人提供的應稅服務,從稅務機關(guān)或者境內(nèi)代理人取得的解繳稅款的中華人民共和國稅收繳款憑證����;7.增值稅一般納稅人支付的橋、閘通行費�����,取得的通行費發(fā)票(不含財政票據(jù))�。9、購進旅客運輸服務取得的增值稅電子普通發(fā)票等誤區(qū)8�����、所有業(yè)務都是需要開發(fā)票的開不開發(fā)票�����,關(guān)鍵是看銷售行為是否屬于增值稅應稅項目�����,如果屬于那肯定是需要開具發(fā)票的����。如果不屬于應稅項目的不應開具增值稅發(fā)票,也無需繳納增值稅��。如果不屬于增值稅應稅項目�����,就不需要開具發(fā)票。我們以違約金的案例來說說����,如果購買方?jīng)]履行合約,銷售方要沒收其定金�,而這個時候業(yè)務尚未發(fā)生,銷售方也沒有提供應稅行為����。所以,取得的違約金不需要開具發(fā)票����,開具收款收據(jù)即可。按照28號公告的規(guī)定���,企業(yè)在境內(nèi)發(fā)生的支出項目不屬于應稅項目的�,對方為單位的�,以對方開具的發(fā)票以外的其他外部憑證(簽訂的合同�����、支付憑證或判決書等其他生效的法律文書)作為憑證在企業(yè)所得稅稅前扣作為稅前扣除憑證���。誤區(qū)9�、沒有業(yè)務,沒有生意�,這個月就不申報納稅有的納稅人認為有生意時要填報申報表,而沒有生意或是不達起征點就無需申報了�����。非也非也���,按時�、如實申報是納稅人履行納稅義務�、承擔法律責任的主要依據(jù),是稅務機關(guān)稅收管理信息的主要來源和了解納稅人的經(jīng)濟活動情況�,掌握和分析稅源的變化情況。如納稅人不申報��,依照征管法���,稅務機關(guān)可對納稅人處以1萬元以下的罰款��。

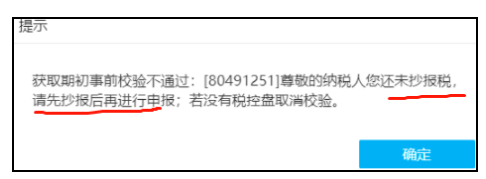

如果什么業(yè)務都沒發(fā)生�,按時進行零申報即可��。抄報稅就是把當月開出的發(fā)票全部記入發(fā)票IC卡「現(xiàn)在是盤」�,這個過程一般叫做抄稅,然后再把抄報的數(shù)據(jù)上報送給稅務機關(guān)�,這個過程稱為報稅,合起來也就是叫做抄報稅��。抄報稅其實現(xiàn)在都不叫抄報稅,正確叫法叫匯總上報���,只是我們習慣了叫抄報稅�����。納稅人匯總上報的數(shù)據(jù)會和納稅申報填寫的數(shù)據(jù)進行比對��,比對不符無法通過申報�,現(xiàn)在申報系統(tǒng)為了方便大家填寫�,都是自動提取納稅人匯總上報的數(shù)據(jù),所以系統(tǒng)也設置了先抄報再納稅申報的��,大家記得納稅申報之前先做抄報稅�。所以����,抄稅=抄報稅�,和納稅申報雖然有個報字�����,但是確實單獨的一個行為�!

每個月納稅人都要先抄報稅,然后再進行納稅申報��,最后清卡����。